公募Q&A

目的等

Q1

産学共同実用化開発事業の目的は何か。

A1

JSTは、産学共同実用化開発事業によって、大学等※1の研究成果に基づくシーズ(原権利)※2を用いた、企業等が行う開発リスクを伴う規模の大きい開発の加速を支援し、実用化を目指します。

※1:大学等とは、国公私立大学、高等専門学校、国立試験研究機関、公立試験研究機関、国立研究開発法人、研究開発を行っている特殊法人、独立行政法人、公益法人(公益財団法人、公益社団法人)をいいます。

※2:シーズとは特許(出願中のものを含む)をいいます。

Q2

産学共同実用化開発事業の特徴は何か。

A2

産学共同実用化開発事業の特徴は、主として以下の点にあります。

○大学等の研究成果をもとに、民間企業に開発を委託して、実用化を目指すということです。

○開発をスタートする前に、技術的基準を設定し、開発の終了後、その技術的基準に基づいて成功・不成功を認定し、成功の場合は、JSTが民間企業に支出した開発費の返済を求めます。不成功の場合には、開発費の支出の10%分についてのみ返済を求め残りの90%について開発費の返済を求めません。

○開発が成功し、実用化して製品の売上が立った場合、研究者・研究機関等のシーズ(原権利)の所有者に売上高に応じて実施料を配分して、発明した研究者に還元します。

Q3

一般タイプと比較した際の、未来創造ベンチャータイプの特徴は何か。

A3

未来創造ベンチャータイプの特徴は、主として以下の点にあります。

○設立後、原則として10年以内の企業が行う、開発リスクは高いが未来の産業を創造するインパクトが大きい開発を支援します。

○具体的には、一般タイプより返済条件を緩和し、最大5年間の返済猶予期間を設定可能とすると共に、その後10年以内の年賦返済に際して傾斜配分の設定も可能としました。

提案者の要件等

Q4

応募の要件は何か。

A4

応募時点で実用化を目指す未だ企業化されていない大学等の新規のシーズが存在し、その実施(少なくとも開発しようとする範囲に限り、開発実施企業が独占して実施できるようにJSTに再実施権付の実施権を設定・許諾すること)に関して、シーズ(原権利)を所有する機関等による同意が得られていることが必要です。

その他の要件については公募要領「2.6.1 課題提案の要件」をご覧ください。

その他の要件については公募要領「2.6.1 課題提案の要件」をご覧ください。

Q5

課題提案者の要件は何か。

A5

産学共同実用化開発事業では、シーズ(原権利)の所有者ならびに代表発明者の承諾を得た、開発実施企業が申請する必要があります。上記以外にも、開発実施企業の財務状況に関する要件を付しています。詳細については、公募要領「2.6.2 シーズ及び課題提案者の要件」をご覧ください。

Q6

開発実施企業が複数の連名で申請できるか。

A6

課題提案者(開発実施企業)は、一企業となりますので複数の企業が連名で申請することはできません。開発を進めるのに技術・財務・営業の観点から最もふさわしい企業を選んで、その一企業が責任をもって開発を受託していただきます。開発実施企業が責任をもって開発を進める中で、工程の一部分を他の企業に協力してもらうことはかまいません。

Q7

個人がシーズ(原権利)の所有者となっている場合の当該個人、もしくは代表発明者は、申請時に大学等の研究機関に所属していないといけないのか。

A7

必ずしも申請時に大学等の研究機関に所属している必要はありません。ただし、シーズ(原権利)は、大学等の研究機関に所属していた際にされた職務発明に係る特許(出願中を含む)が対象となります。

Q8

シーズ(原権利)の発明者が異動してシーズ所有機関に在籍していない場合、申請は可能か。

A8

シーズ(原権利)出願時に申請機関に所属し、職務発明であることを文書で証明していただければ、申請可能です。

Q9

研究成果はあるので、申請後特許等を出願する予定である。出願していなくても応募できるか。

A9

特許等の出願後に応募して下さい。

申請方法等

Q10

他の研究費助成制度に、今回の課題提案内容と同様の申請をすることはできるのか。

A10

課題提案は可能です。ただし、同一課題又は内容で、他の制度へ申請している場合は、課題提案書の「他制度への申請、実施等」欄に正確に記入してください。不実記載が判明した場合は、審査の対象からの除外、採択の決定の取り消し、委託契約の解除となる場合があります。なお、課題提案内容のうち、上記の重複申請の制限に必要な範囲において他の競争的資金の担当者(独立行政法人等を含む)に情報提供を行うことがありますので、予めご了承願います。

Q11

課題提案書は押印が必要か。

A11

必要です。

Q12

各様式の(注)書きとピンク色の説明文は、書類作成の際、削除してもよいか。

A12

削除願います。

Q13

府省共通研究開発管理システム(e-Rad)による申請において、事務代表者、研究代表者は、どのような人がなるのか。

A13

(事務代表者)

課題提案する企業又は大学等で1名、e-Radに係る事務を代表する方のことです。事務代表者は、e-Radへの企業・大学等の登録、事務分担者及び研究者の情報の管理等を行います(事務分担者は置かないことも可能です)。

事務代表者の例:総務部長、総務課長 等

(研究代表者)

一件の課題提案につき1名、提案する際に代表者となる方で、e-Radによる申請等を行います(申請に先立ち、事務代表者によりe-Radに登録されている必要があります)。研究代表者は、「開発管理責任者」が相当します。なお、研究代表者は、採択された場合は公開が予定されていることをご留意ください。

課題提案する企業又は大学等で1名、e-Radに係る事務を代表する方のことです。事務代表者は、e-Radへの企業・大学等の登録、事務分担者及び研究者の情報の管理等を行います(事務分担者は置かないことも可能です)。

事務代表者の例:総務部長、総務課長 等

(研究代表者)

一件の課題提案につき1名、提案する際に代表者となる方で、e-Radによる申請等を行います(申請に先立ち、事務代表者によりe-Radに登録されている必要があります)。研究代表者は、「開発管理責任者」が相当します。なお、研究代表者は、採択された場合は公開が予定されていることをご留意ください。

Q14

課題提案書類提出後、記載内容に変更が生じたので修正したいがどうすればよいか。

A14

(電子申請)

府省共通研究開発管理システム(e-Rad)による電子申請、申請書類の提出方法等の詳細については同システムの研究者用マニュアルを参照ください。このマニュアルは、下記ホームページの「研究者向けページ」よりダウンロードできます。

https://www.e-rad.go.jp/

(郵送書類)

提出期間終了後の申請書類の差し替えは、固くお断りします。

府省共通研究開発管理システム(e-Rad)による電子申請、申請書類の提出方法等の詳細については同システムの研究者用マニュアルを参照ください。このマニュアルは、下記ホームページの「研究者向けページ」よりダウンロードできます。

https://www.e-rad.go.jp/

(郵送書類)

提出期間終了後の申請書類の差し替えは、固くお断りします。

Q15

直接持参し提出することは可能か。また電子メール、FAXによる提出は可能か。

A15

課題提案書類は、必ず府省共通研究開発管理システム(e-Rad)でアップロードすることで提出してください。一部の郵送の必要な書類については「郵送又は宅配便(バイク便含む)※着払い不可」で提出してください。持参、FAX又は電子メールによる提出は一切受け付けません。なお、府省共通研究開発管理システム(e-Rad)でのアップロードがうまくいかなかった場合は速やかにe-Radの問い合わせ先までお知らせください。

Q16

課題提案書類の受領書はもらえるのか。

A16

課題提案書類の受領書はありません。府省共通研究開発管理システム(e-Rad)では、『応募/採択課題情報管理』→『応募課題情報管理』→『ステータス履歴』と進んで、『ステータス』欄が「申請中」「受付中」となっていれば受理されたことになります。郵送の必要な書類については、配達されたことが証明できる、簡易書留または宅配便(バイク便含む)を用いてください。

Q17

課題提案書類の書き方がわからないので、直接聞きに行ってもよいか。

A17

申請相談を申し入れて下さい。事前にメール(jitsuyoka[at]jst.go.jp)にてご連絡をいただくようお願いします。

※:メールアドレスの[at]は@に置き換えてください。

令和2年4月3日より、電話・対面での公募相談受付を一時停止いたしております。お問い合わせ・ご相談は上記メールアドレス宛、ないしはWebフォームよりお願いいたします。

開発委託の条件

Q18

「開発の成否認定基準」は、どのように設定したら良いか。

A18

開発の実施によって、成功、不成功を判定する技術基準を設定ください。その際の技術基準については、可能な限り数値目標としてください。

【例示】

これらの測定方法(例えば、強度測定の方法)について定められた規格を明示する場合、あるいは測定方法を細かく定める場合には、「成否認定基準の測定方法」として記載してください。

【例示】

1.本新技術によるXXXX 合金が、下記以上の強度を持つことが確認されること。

①断伸びXXX(%) ②絞りXX(%) ③降伏応力XX(N/mm2)

④上降伏点XX(N/mm2) ⑤下降伏点XX(N/mm2)

2.本新技術による滅菌により、無菌性保証水準(Sterility Assurance level:SAL)」10-6 以下を達成すること。

3.本新技術により製造された太陽電池において、モジュール温度摂氏25 度時に、変換効率26%以上を達成すること。

これらの測定方法(例えば、強度測定の方法)について定められた規格を明示する場合、あるいは測定方法を細かく定める場合には、「成否認定基準の測定方法」として記載してください。

Q19

マイルストーンとは。

A19

開発着手時において、開発実施計画上の重要な節目がある場合に、その節目に合わせてマイルストーンを設定していただきます。マイルストーンを設定いただいた場合は、マイルストーンに合わせて評価委員会による評価(場合により中間評価)を実施します。また、評価委員会による各種評価の結果、評価委員会からマイルストーンを設定されることもありえます。

Q20

マイルストーン評価はどのように行われるのか。

A20

マイルストーンの設定に当たっては、予めマイルストーン到達時点で達成すべき技術基準を設定いただきます。その基準に基づき、評価委員会による評価を経て、開発継続可否を判定します。

Q21

「マイルストーンの達成基準」は、どのように設定したら良いか。

A21

そのマイルストーンまでの開発を実施することによって、次期の開発への移行が可能となると判断するために必要な、開発継続可否を判定する技術基準を設定してください。その際の技術基準については、可能な限り数値目標としてください。

Q22

シーズ(原権利)に係る特許の扱いはどうなっているのか。

A22

開発期間及び優先実施期間中は開発実施企業が独占して実施できるように、シーズ(原権利)の所有者から専用実施権又は再実施権付独占的通常実施権をJSTに設定・許諾していただき、JSTより開発実施企業に通常実施権を許諾します。当該特許が開発対象以外の技術でライセンスの可能性があれば、開発対象に範囲を限定することも可能とします。なお、開発実施企業がシーズ(原権利)の所有者である場合でも、本開発及び優先実施期間中はJSTから実施許諾を受けることとし、自己実施することはできません。開発実施期間中及び優先実施期間中にシーズ特許を譲り受けた場合も同様です。

なお、この要件を満たすことが難しい場合であっても、他の方法により代替出来る場合がありますので、事前にご相談ください。

なお、この要件を満たすことが難しい場合であっても、他の方法により代替出来る場合がありますので、事前にご相談ください。

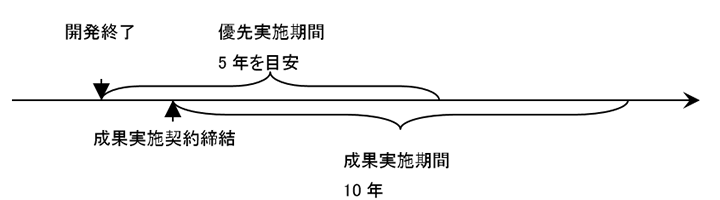

Q23

優先実施期間とはどのようなものか。

A23

当該開発を終了した後、開発実施企業が開発成果を優先的に実施(製造・販売)できる期間です。シーズ(原権利)の所有者と開発実施企業の意向を踏まえて決定します。目安として、5年とします。

Q24

専用実施権、再実施権付独占的通常実施権の設定期間について、留意しなければならないことはあるか。

A24

シーズ(原権利)の所有者が、期間を限定して専用実施権、再実施権付独占的通常実施権をJSTに設定・許諾する場合は、優先実施期間の途中で専用実施権、再実施付独占的通常実施権の期限が切れることのないよう、開発期間と優先実施期間を合わせた期間に1年程度以上余裕をもって設定してください。

なお、上記専用実施権、再実施権付独占的通常実施権の期間終了後も引き続き開発実施企業へ通常実施権を許諾できるよう、権利満了まで再実施権付通常実施権をJSTに設定していただきます。

なお、上記専用実施権、再実施権付独占的通常実施権の期間終了後も引き続き開発実施企業へ通常実施権を許諾できるよう、権利満了まで再実施権付通常実施権をJSTに設定していただきます。

Q25

実施料の売上高に対する料率は、どのようにして決定するのか。

A25

シーズ(原権利)の所有者と開発実施企業の意向を踏まえて決定します。申請に際しては、シーズの所有者と開発実施企業の間でご協議ください。

Q26

実施料の配分は決まっているのか。

A26

一般タイプにおいては、JSTの配分は免除となります。

未来創造ベンチャータイプにおいては、シーズ(原権利)の所有者とJSTの配分は、シーズ(原権利)の所有者:JST=4:1とします。

未来創造ベンチャータイプにおいては、シーズ(原権利)の所有者とJSTの配分は、シーズ(原権利)の所有者:JST=4:1とします。

Q27

実施料率は開発終了後変更できるか。

A27

原則として変更できません。開発に入る前に定めた実施料の料率とします。また、シーズ(原権利)が権利化されなかった場合や成果実施期間中に特許期間を満了した場合であっても、成果実施契約期間中は実施料をお支払いいただきます。

Q28

開発成功後の開発費の返済はどのように行われるのか。

A28

本格的な開発が成功と認定された場合、開発実施企業はJSTより受領した開発費を10年以内の年賦もしくは一括にて返済します。

ただし、「未来創造ベンチャータイプ」においては開発成功認定後、最大5年の返済猶予期間の設定を可能とします。また、返済猶予期間終了後10年以内の年賦返済においては、各年度の返済額を傾斜配分することも可能とします。

なお、年賦にて返済する場合、JSTに対し開発費返済にかかる担保を別途ご提供頂きます。その他詳細は、開発終了後にJST及び開発実施企業間で締結される開発費返済契約に定めます。

ただし、「未来創造ベンチャータイプ」においては開発成功認定後、最大5年の返済猶予期間の設定を可能とします。また、返済猶予期間終了後10年以内の年賦返済においては、各年度の返済額を傾斜配分することも可能とします。

なお、年賦にて返済する場合、JSTに対し開発費返済にかかる担保を別途ご提供頂きます。その他詳細は、開発終了後にJST及び開発実施企業間で締結される開発費返済契約に定めます。

Q29

成功時の開発費の返済に係る担保設定はどうなるのか。

A29

原則として、不動産、有価証券又は銀行等による連帯保証が必要です。

ただし、成功認定日以降1年以内に成果実施のための契約を締結することを条件として、開発費の1/2を上限に開発中に出願した特許等の知的財産権を充当することも可能としますが、この場合、成功認定日以降1年以内に成果実施のための契約を締結することを条件とします。

なお、開発実施企業の財務状況によっては、採択条件として、開発開始時において担保・保証の差入れを求める場合があります。この場合は、成功認定日以降1年以内に成果実施のための契約を締結したとしても、開発中に出願した特許等の知的財産権を事前に差し入れられた担保・保証と交換することはできません。

ただし、成功認定日以降1年以内に成果実施のための契約を締結することを条件として、開発費の1/2を上限に開発中に出願した特許等の知的財産権を充当することも可能としますが、この場合、成功認定日以降1年以内に成果実施のための契約を締結することを条件とします。

なお、開発実施企業の財務状況によっては、採択条件として、開発開始時において担保・保証の差入れを求める場合があります。この場合は、成功認定日以降1年以内に成果実施のための契約を締結したとしても、開発中に出願した特許等の知的財産権を事前に差し入れられた担保・保証と交換することはできません。

審査

Q30

審査の経緯を教えてもらえるのか。

A30

審査については、公平性の観点から非公開で行います。また、審査経過についての問い合わせには一切応じられませんので、予めご了承ください。

Q31

評価者の名前は事前に公表しないのか。

A31

事前に公表した場合、公正な審査に支障をきたすことが予想されるため、採択課題の選定までは、名前を公表しません。(採択課題選定後に、ホームページ等で公表します。)

Q32

不採択となった場合、その理由についてはJSTに問い合わせできるか。

A32

審査の結果については、採否にかかわらず申請者に対して通知する予定です。別途、不採択の理由についても簡単にコメントすることとしています。

開発費

Q33

申請中に発生した費用を、採択された場合、遡って開発費として支出が可能か。

A33

開発費の支出対象にはなりません。JSTと開発実施企業の間で締結される開発委託契約の契約日以降発生した費用が対象になります。

Q34

開発費の支払い方法は、どのようになっているのか。

A34

開発委託契約の締結後、四半期ごとに開発実施企業から提出される概算請求に基づき、JSTが認めた必要額を、開発費の入金のために新たに開設された専用口座に振込みます。

Q35

試作又は分析等の外注費は開発費の対象か。

A35

支出することができます。ただし、事業の趣旨から、開発行為の主要部分を外注により対応することはできません。

Q36

開発に必要な設備・施設等のリース代や賃借料は、開発費の対象か。

A36

設備については原則としてリース代や賃借料は支出の対象となります。施設については、開発遂行に必要な開発基盤として開発実施企業が保有していることが望ましいですが、必要性が認められれば支出の対象とすることができます。

Q37

開発に係る打ち合わせのための旅費は、開発費から支出できるか。

A37

開発を遂行するために必要な打ち合わせ等に係るものであれば、原則支出することができます。

Q38

学会への参加のための旅費、参加費を開発費から支出することはできるか。できるとすれば、どの程度認められるか。

A38

開発の内容と直接関連しており、目標達成に必要な学会、又は、NexTEPによる開発の成果の発表等を行うための学会への参加費及び旅費は支出することができます。必要最小限の人数で参加してください。ただし、学会の年会費、食事代、懇親会費は支出できません。

Q39

人件費は開発費から支出できるか。

A39

企業に直接雇用された開発に関わる者で、派遣社員、アルバイト、パートも含め直雇用形態であれば、人件費を支出可能です。なお、開発管理責任者の人件費、経理処理など間接的にかかわる方の人件費は「人件費費目」からの支出が出来ません。

Q40

ソフトウェアの開発を社内で行う場合、担当者の人件費は開発費から支出できるか。

A40

開発の従事率に応じて、「人件費」として支出できます。なお、人件費の算出にあたっては、企業内の賃金支給規則によるなど、妥当な根拠に基づき、業務の内容に応じた単価を設定する必要があります。さらにその根拠についての証拠書類、及び従事率を示す勤務管理簿などの証拠書類を、JSTに提出していただく必要があります。

なお、単価の設定が社会通念上、許容される範囲を超えているとJSTが判断した場合、人件費の支出として認められない場合もあります。

なお、単価の設定が社会通念上、許容される範囲を超えているとJSTが判断した場合、人件費の支出として認められない場合もあります。

Q41

開発中の企業帰属物品の固定資産税は開発費から支出できるか。

A41

支出できません。

Q42

大学等、もしくは、企業等への再委託することはできるか。できるとすれば、開発費から支出することは可能か。

A42

事前に開発実施企業より申し出を受け、JSTが承認した場合、外部へ再委託を認める場合もあります。なお、再委託先として認められるのは原則として、大学等の研究機関となります。

Q43

開発費をシーズの発明者に支出することはできるか。

A43

申請者は、JSTが必要と認める場合には、開発費の一部を、シーズ(原権利)の発明者の所属する機関に再委託費として支出することができます。ただし、開発実施企業は、開発全体の責任者として、支出先における開発費の経理管理状況について再委託先に定期的に報告等を求めるなど、開発費の適切かつ円滑な経理管理が行われるよう努めなければなりません。また、開発費の使用に当たっては、公正かつ最小の費用で最大の効果があげられるよう効率的使用に努めてください。

Q44

再委託先で設備購入は可能か。

A44

認められません。必要な場合、企業で購入し貸与してください。

Q45

直接経費に対する間接的経費の比率はいくらか。

A45

間接的経費の比率の算定は、開発実施企業が決算書類に基づき行い、JSTが認めた率とします。算定に当たっては、販売費(交際費、広告宣伝費等)および開発に係る部分を控除してください。直接経費の10%を上限とし、JSTが認めた額または10%の額のどちらか低い額が支出対象となります。また、算出根拠となる資料の提出が必要となります。

Q46

間接的経費の使途は、どのようなものが対象となるか。

A46

本開発にかかる経費の中で、直接経費から充当できないものについて間接的経費からの支出が認められます。経理処理、証拠書類整備については契約に従って管理してください。

Q47

間接的経費(間接経費)は、開発契約を締結する全ての機関に支払われるのか。

A47

原則として、開発実施企業に対しては、課題提案書に記載された間接的経費率に基づき、直接経費の10%を上限として、間接的経費を支払います。

大学等へ再委託する場合については、間接経費の支払いが可能です。なお、国立大学法人へ再委託する場合については、間接経費は開発費(直接経費)の30%の額としてください。間接経費を30%未満とする場合には、必ず機関の事務部門に問題のないことを確認してください。

課題提案書作成時点で設定した間接的経費の割合を開発実施企業の都合で採択後に変更すること、あるいは、年度毎に増減させることはできませんので、課題提案書作成に際しては、開発実施企業の間接的経費の考え方やルールを必ずご確認いただきますようお願いいたします。

大学等へ再委託する場合については、間接経費の支払いが可能です。なお、国立大学法人へ再委託する場合については、間接経費は開発費(直接経費)の30%の額としてください。間接経費を30%未満とする場合には、必ず機関の事務部門に問題のないことを確認してください。

課題提案書作成時点で設定した間接的経費の割合を開発実施企業の都合で採択後に変更すること、あるいは、年度毎に増減させることはできませんので、課題提案書作成に際しては、開発実施企業の間接的経費の考え方やルールを必ずご確認いただきますようお願いいたします。

取得物品の管理

Q48

取得した設備等物品の所有権は、誰に帰属するのか。

A48

開発実施企業が、開発費により取得し、製造し、又は改修により効用を増加させた物品については開発実施企業への帰属となります。開発中及び開発費返済期間中は、善良なる管理者の注意義務をもって保管し使用するよう措置していただきます。また、開発期間中、開発費で取得した設備等については、遅滞なく損害保険を付保するとともにJSTに対して質権設定を行っていただきます。

開発体制

Q49

開発管理責任者には誰がなるべきか。

A49

開発実施企業で開発の最高責任者は、契約の当事者である代表権者です。契約締結後、各種請求、申請、報告等の書類の提出等開発を遂行する開発管理責任者を正式に任命していただきます。開発管理責任者は、原則として開発実施企業の代表権を持つ者としますが、役員で経営会議のメンバーであれば選任が可能です。開発実施企業に常勤し、開発実施期間中、日本国内に居住し、開発全体の取りまとめに関して責任を持っていただける方を開発管理責任者としてください。

なお、府省共通研究開発管理システム(e-Rad)による電子申請は、開発管理責任者がe-Rad上の研究責任者として行ってください。

なお、府省共通研究開発管理システム(e-Rad)による電子申請は、開発管理責任者がe-Rad上の研究責任者として行ってください。

Q50

シーズ(原権利)の発明者である大学の施設を開発実施場所とすることは可能か。

A50

開発実施場所は原則として開発実施企業に設置してください。ただし、特殊な施設・設備の必要性が認められれば、開発実施場所に加えることができます。

知的財産権

Q51

開発により得られた特許はどこに帰属するのか。

A51

開発により得られた特許については、産業技術力強化法第19条の条文(日本版バイドール条項)を適用し、同法第19条に定められた一定の条件(出願・成果の報告等)の下で開発実施企業に帰属させることが可能です。

ただし、開発によって得られたノウハウ(開発によって得られたデータを含む)は、開発実施企業、シーズの所有者及びJSTの共有になります。

Q52

開発成果とは何が対象となるのか。

A52

開発成果は、原権利、新権利、ノウハウ(開発によって得られたデータを含む)が対象となります。

開発の不成功・中止

Q53

開発が不成功及び中止の場合の取り扱いはどうなるのか。

A53

開発の成功、不成功、中止にかかる開発費の返済、シーズに係る特許の取り扱いについては下記表を参照ください。

(一般タイプの場合)

(未来創造ベンチャータイプの場合)

(一般タイプの場合)

| 開発費の返済 | シーズ(原権利)の取扱い | |

| 開発成功 |

無利子で10年 年賦返済 (一括返済も可) |

開発実施企業が優先使用 |

| 開発不成功 |

開発費の90%は返済免除 開発費10%を返済 |

開発実施企業での実施不可 |

| 開発中止 |

使用済開発費を全額返済 (原則として一括返済) |

シーズの権利者に返還協議可 |

| 開発費の返済 | シーズ(原権利)の取扱い | |

| 開発成功 |

最大5年の返済猶予後、 無利子で10年 年賦返済 (返済の傾斜配分も可) (一括返済も可) |

開発実施企業が優先使用 |

| 開発不成功 |

開発費の90%は返済免除 開発費10%を返済 |

開発実施企業での実施不可 |

| 開発中止 |

使用済開発費を全額返済 (原則として一括返済) |

シーズの権利者に返還 |