事業の概要

◆企業ニーズ(解決すべき技術課題)を踏まえた、企業による大学等 ※1 の研究成果に基づく研究シーズ ※2 の実用化開発を支援します。

◆ 開発リスクを国(JST)が負担し、企業単独では困難な開発を後押しします。

※1 大学等とは、大学、高等専門学校、公的研究開発機関、公益財団法人、公益社団法人、および旧制公益法人から移行した一般財団法人または一般社団法人で以下を満たしているものをいいます。

1.非営利型法人であること2.定款に事業として「研究」を含むこと

※2 研究シーズとは、特許等(出願中を含む)を意味しています。

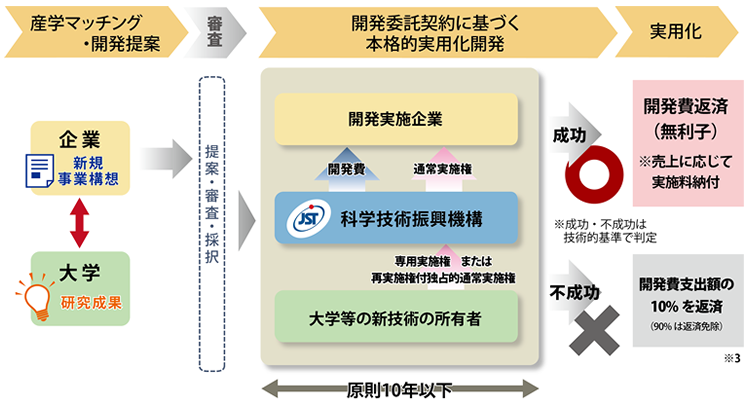

本事業のスキーム

※3 一般タイプは上記返済額に、取得した物品の評価額が加算されます。

支援タイプの構成

産学共同実用化開発事業(NexTEP)は、大学等の研究成果に基づくシーズを用いた、企業等が行う開発リスクを伴う規模の大きい開発を支援する「一般タイプ」と、ベンチャー企業が行う、未来への産業創造に向けた開発リスクを伴うインパクトの大きい開発について支援する「未来創造ベンチャータイプ」を設けています。

「一般タイプ」では、大企業から中堅中小企業等が行う、大学等の研究成果に基づくシーズを用いた、開発リスクを伴う規模の大きい開発を支援します。

「未来創造ベンチャータイプ」では、原則として設立後10年以内の企業が行う、開発リスクは高いが未来の産業を創造するインパクトが大きい開発を支援します。支援内容(令和3年度公募)

-

開発期間原則、10年以下

-

開発費原則、総額1億円以上、50億円以下(一般管理費を含む)

-

申請者要件研究シーズの発明者・所有者の了承を得た開発実施企業と大学等の研究者

大学等の特許を要素技術として含む場合、企業特許を基礎とした提案も可能です。

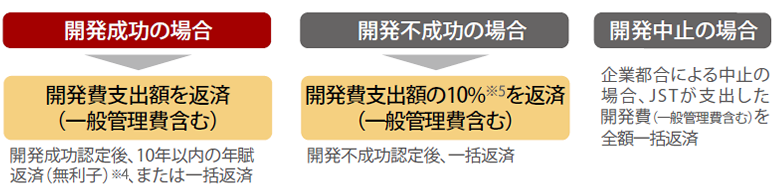

終了・中止時の開発費の扱い

※4 年賦返済の場合、原則として担保設定が必要です。未来創造ベンチャータイプについては最大5年の返済猶予期間があります。

※5 不成功と認定された場合、開発費支出の90%は返済免除としますが、一般タイプに関しては、開発費で取得した設備等がある場合には、開発費10%に加えてその物件の適正な評価額をお支払いいただきます。

実施料の支払いについて

◆研究シーズに係る製品を製造・販売する際には、開発実施企業とJSTの間で新技術開発成果実施契約を締結し、原則として売上高に応じた実施料を納付していただきます。

◆実施料の配分については、各タイプ下記の通りとなります。

>未来創造ベンチャータイプ:開発実施企業から納付された実施料のうち、80%をシーズの所有者に還元します(JSTへの配分は20%)。

>一般タイプ:開発実施企業から納付された実施料の全額をシーズの所有者に還元します。